출처: 샌드머니 "32세에 노후 준비 시작하는 월근 320만원 직장인이 찾은 정답"

32세 김철수 씨.

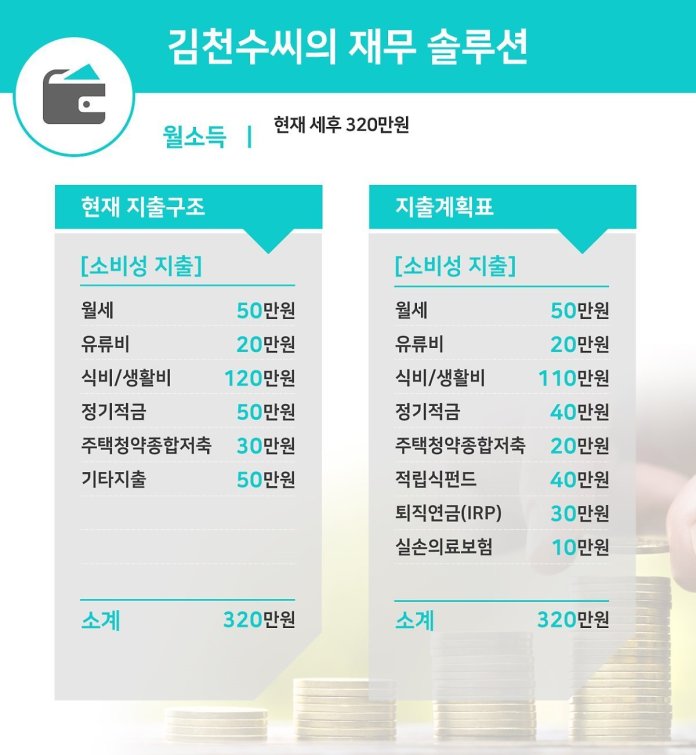

월급으로 세후 320만원 받는 평범한 30대 초반 직장인.

매달 월세로 50만원, 출퇴근 차량 유류비 20만원 지출. 한달 식비/생활비로는 120만원 지출.

항상 남는 돈이 없어 고민.

지출 구조 개선하여 더 나은 미래 준비 하고파.

● 현재 재무 상태 진단

"저축 비율이 낮고 소비 성향 강함. 지출 구조 개선 필요."

소득대비 저축의 비율이 약 25%로 낮은편. 2~30대 직장인들의 소득대비 저축 비율은 보통 40%까지 끌어 올리는 것을 추천. 그리고 매달 들어가는 주거 비용은 어쩔 수 없다고 해도 식비/생활비 지출도 꽤 높은 편. 이는 체크카드 사용등을 통해 좀 더 타이트한 지출 생활을 할 필요 있음. 소비를 획기적으로 줄이기 위해선 먼저 매달 고정금액을 먼저 따로 빼놓고 계획적인 소비를 하는 것이 좋음. 남는 금액을 저축한다는 생각으로 생활을 하게되면 저축금액을 늘리기 힘들 것. 또한 장기적으로 보았을 때 월세 지출을 줄이려면 전세자금 대출을 활용해 보는 것도 좋음.

● 노후 대비는 젊을 때 시작해야

현재 노후대비가 전혀 되어 있지 않기 때문에 가장 먼저 세액공제 상품인 퇴직연금(IRP)에 필수적으로 가입하는 것을 추천. 20~30대는 수입이 지출보다 많은 유일한 시기이기 때문에 하루라도 빨리 노후대비 자금 마련을 시작하는 것이 좋다. IRP 연간 세액공제 한도는 납입금액 기준 700만원 이므로 추후 급여가 올라갈 때 마다 적립금액을 올리는 구조로 진행하면 됨.

퇴직연금 투자상품은 TDF 펀드 혹은 포트폴리오를 전문가와 함께 구성하여 진행. 금융상품별 특징과 혜택을 투자목적에 매칭하여 정확하게 분석 및 판단하여 진행할 필요.

● 사회 초년생에 필요한 상품 추천

일임형 ISA 상품에 가입하는 것 좋음. ISA(개인종합자산관리계좌)는 하나의 계좌에 다양한 금융상품을 담는 포트폴리오 투자가 가능하며 발생한 수익에 세제혜택이 제공되기 때문에 추천. 단, 총 급여 5천만원 이하 또는 종합소득 3,500만원 이하 소득자만 가입이 가능하다. 가입 금액은 연간 2천만원 한도이며 의무가입기간은 5년형과 3년형 상품이 있으므로 본인에 맞는 상품을 가입하면 된다.

'재태크_General investment' 카테고리의 다른 글

| 카카오게임즈 공모주 청약 결과 (0) | 2020.09.04 |

|---|---|

| [직장인 재태크] 펀드 클래스 & 판매 수수료와 판매 보수 (0) | 2020.09.03 |

| [30대 자산관리] 부자들 금융자산 비중 40~50%, 좋은 모델은 국민연금 자산 배분 구성비 (0) | 2020.08.28 |

| 사회 초년생 자산관리, 저축습관, 통장 쪼개기 (0) | 2020.08.28 |

| [주린이 투자] 목적자금, 여유자금, 비상자금, 자산배분투자 (0) | 2020.08.27 |

댓글