2021.7.11.

자녀에게 준 창업 자금으로 증여하면 공제 한도 5억까지 증여세 안내도 됨.

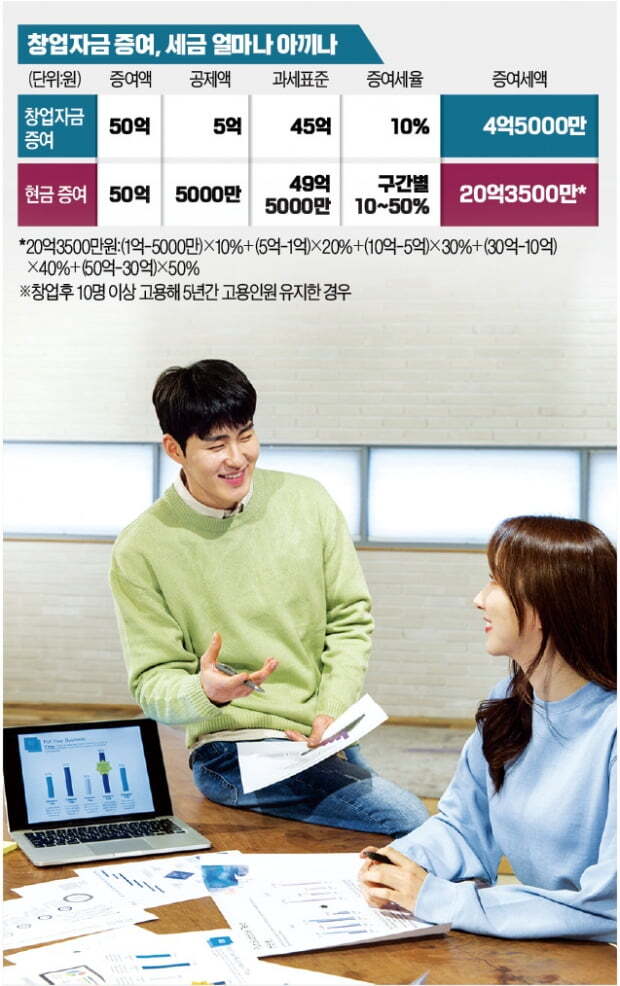

창업 후 10명 고용 땐 50억원까지 세율 10% (현금 증여보다 16억 절세)

평범한 증여의 경우 증여세 공제 한도는 성인 자녀 기준 10년간 5000만원.

5000만원을 넘는 금액에 대해선 1억원까지 10% 세율이 적용.

△1억원 초과~5억원 이하는 20%

△5억원 초과~10억원 이하는 30%

△10억원 초과~30억원 이하는 40%

△30억원 초과는 50%의 세율이 적용

반면 창업자금 지원에 대한 증여세 공제 한도는 5억원. 창업자금으로 증여한 재산에 대해선 5억원까지 세금이 한 푼도 부과 안됨. 5억원이 넘는 금액에 대해선 30억원까지 10% 세율이 적용. 30억원을 넘는 증여재산에 대해선 일반적인 증여와 똑같이 50% 증여세율이 적용. 다만 창업한 해에 직원을 10명 이상 새로 고용하면 50억원까지 10% 증여세율 적용

창업자금 특례제도를 활용하고 싶다면 증여 사실을 과세 당국에 신고할 때 ‘증여재산을 창업자금으로 쓰겠다’는 계획을 밝히면 됨.

창업하려는 업종 따져야함: 삼겹살 가게 등 일반 음식점 창업은 특례 대상에 해당하지만, 커피숍은 안됨. 또 전문 서비스업은 가능하지만 변호사업, 변리사업 등은 제외됨. 창업자금 특례를 받을 수 있는 창업 업종은 조세특례제한법 제6조 3항에 자세히 열거돼 있다.

또 자녀는 창업자금을 받은 이후 2년 내 창업해야 하고, 4년 내 창업자금을 모두 창업과 관련한 곳에 써야 한다. 폐업은 창업 이후 10년이 지난 뒤에 해야 혜택이 유지된다. 만약 한 가지라도 지키지 않는다면 창업자금 특례제도로 아낀 세금을 다시 토해내야 하고, 내지 않은 세금에 대한 이자까지 추가로 물어야 한다.

출처: 한경 경제

'세금_Tax' 카테고리의 다른 글

| 소득세법 상 비거주자의 주식 양도 소득 과세 여부 (0) | 2022.03.17 |

|---|---|

| 증여세와 상속세 차이 (0) | 2021.08.02 |

| 증여세 절감: 2억원까지 무이자 빌리기, 부담부 증여 #절세전략 (0) | 2021.06.28 |

| 분양권도 주택수에 포함, 세금 매김 (0) | 2021.04.24 |

| 국내 주식 / 해외 주식 세금 정리 (0) | 2021.04.05 |

댓글